新闻你的位置:kaiyun体育网页版登录·官方网站 > 新闻 > 欧洲杯体育魔视智能去港股IPO募资依然不单是是“补血”的问题-kaiyun体育网页版登录·官方网站

欧洲杯体育魔视智能去港股IPO募资依然不单是是“补血”的问题-kaiyun体育网页版登录·官方网站

2025-11-08 15:29 点击次数:203

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面欧洲杯体育,助您挖掘后劲主题契机!

出品:新浪财经上市公司接续院

作家:IPO再融资组/郑权

近期,魔视智能科技(上海)股份有限公司(下称“魔视智能”)认真向港交所递交上市请求。

面对三年半亏空7.6亿元、无法通过探讨“造血”、资不抵债、市占率较低、高阶智驾时势不占优的执行逆境,尤其是面对超12亿元的可赎回欠债、每年约6000万元的利息压力,魔视智能去港股IPO募资依然不单是是“补血”的问题,且可能是公司在将来行业竞争中的命悬一线问题。这次IPO,魔视智能权略将部分募资用于扩大产能,但公司的产能运用率不及8成。

高阶智驾时势不占优 绽开亏空探讨净现款流严重“失血”

招股书清楚,魔视智能设备于2015年,是一家由东说念主工智能转变启动的智能驾驶科罚决策提供商。从分类上来说,魔视智能属于第三方智能驾驶科罚决策提供商,另一大类是整车厂的自研部门。

起首:国金证券研报

起首:国金证券研报

国金证券接续觉得,整车厂全栈自研竞争力强于第三方。高阶智驾系统提供方的竞争力取决于五大成分:数据、算力、东说念主才、资金、里面协同,其中数据和算力是两大最中枢成分。基于上述五大竞争成分,因此判断整车厂的竞争力强于第三方供应商。

字据以上接续,从探讨时势上来说,魔视智能算作第三方提供商时势在高阶智驾鸿沟并不占优。招股书清楚,于2024年,按收入计,魔视智能在中国智能驾驶科罚决策行业的国内第三方科罚决策提供商中名步骤八,阛阓份额约为0.4%。

魔视智能以0.4%的阛阓份额就要港股IPO募资,尤其是绽开多量亏空、探讨净现款流严重“失血”。

2022年—2024年、2025年上半年,魔视智能营收永诀为1.18亿元、1.47亿元、3.57亿元、1.89亿元,营收增速很快;但公司却执续亏空,净利润永诀为-1.99亿元、-2.24亿元、-2.32亿元、-1.11亿元,三年半亏空7.66亿元。

绽开亏空使得公司“造血”身手很差。2022年—2024年、2025年上半年,魔视智能探讨举止产生的现款流净额永诀为-1.14亿元、-1.48亿元、-1.39亿元、-0.73亿元。

魔视智能的亏空并非个例,同业企业如福瑞泰克、驭势科技等也纷繁赴港上市,但于今阐扬逐渐。智能驾驶行业濒临多重挑战,如车企自研比例飞腾,如比亚迪全栈自研的“天使之眼”系统已下探至7万元车型;又比如阛阓竞争加重导致的利润空间被压缩。

绽开多年资不抵债 12亿元赎回欠债压顶

从扩大探讨取得“补血”的角度而言,魔视智能港股IPO募资有首要性。同期,面对超12亿元的可赎回欠债、每年约6000万元的利息压力,魔视智能去港股IPO募资依然不是“补血”的问题,且可能是公司在将来行业竞争中的命悬一线问题。

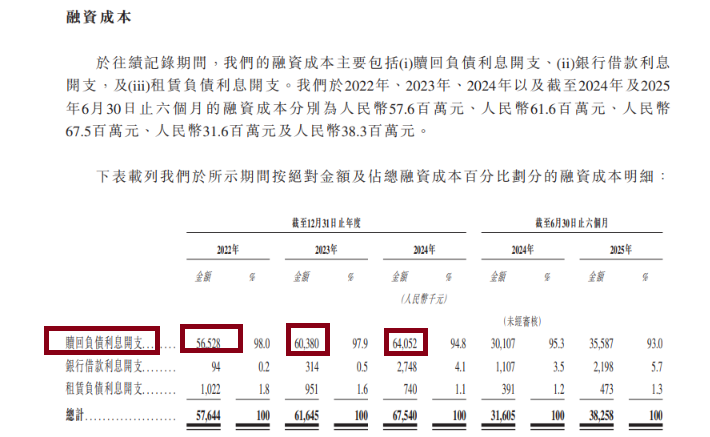

据招股书流露,魔视智能通过多轮融资取得“补血”。截止2025年6月30日,公司赎回欠债金额高达12.27亿元,占总欠债16.11亿元的76%。

魔视智能多量赎回欠债起首于外部融资。2017年至2025年,公司完成多轮股权融资。投资者有权条目公司赎回其投资,年单利率为(i)A-1及A-2轮为8%或15%;(ii)A-3轮为10%或15%; 及(iii)B、B+、C-1、C-2、C-3、C+、C++及D轮为10%。

起首:招股书

起首:招股书

魔视智能不仅濒临赎回压力还成心息压力。2022年—2024年、2025年上半年,公司赎回欠债利息开支永诀为5652万元、6038万元、6405万元 、3558万元,每年约6000万元,这对公司盈利是一个严重遭殃。

费力清楚,魔视智能2017年A轮投资后的估值0.61亿元,2025年D轮融资后的估值高达25.43亿元,估值激增近40倍,但净利润依然亏空,探讨净现款流执续“失血”,还遥远处于资不抵债景况。

2022—2024年、2025年上半年,魔视智能财富欠债率永诀为233.26%、414.12%、431.17%、265.67%。2025年上半年末,魔视智能的总财富为6.06亿元,总欠债为16.11亿元,净财富为-10.05亿元。

上市融资确乎能为魔视智能缓解目下的资金压力,但公司的耐久糊口身手正濒临多重中枢查验,一是其中枢家具线Magic Drive能否终了存效的范围化彭胀,从而撑执并升迁公司合座毛利水平;二是公司的探讨举止现款流能否得胜转正,终了里面造血;三是客户与供应商结构能否得到优化等。若无法科罚上述问题,魔视智能在智能驾驶行业日益热烈的洗牌中,仍可能濒临被淘汰的气运。

产能运用率不及大要仍扩产 客商重迭度高

招股书清楚,魔视智能权略将募资用于加强研发身手、扩大产能、本事升级及升迁拜托身手、深切销售及营销网罗、补充营运資金。

起首:招股书

起首:招股书

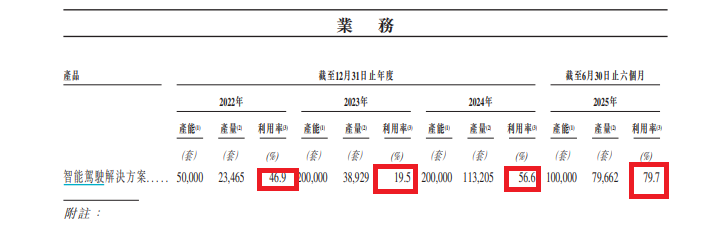

但特情理的是,魔视智能敷陈期内的产能运用率王人低于80%,2022年—2024年、2025年上半年的产能运用率永诀为46.9%、19.5%、56.6%、79.7%。

2022—2024年、2025年上半年,魔视智能来自前五大客户的收入永诀为0.42亿元、0.46亿元、1.87亿元、1.24亿元,占当期总收入的35.6%、31.3%、52.3%、65.9%, 聚拢度越来越高。

魔视智能的供应商聚拢度也较高,2022—2024年、2025年上半年,公司上前五大供应商采购额永诀为3040万元、5430万元、1.3亿元及8630万元,永诀占期末总采购额的44.5%、44.2%、43.5%及58.4%。

更特情理的是,魔视智能的客户供应商重迭度很高。于往绩纪录时代各年度╱时代的五大客户中,有四名客户同期为供应商;前五大供应商中,有五名亦为客户。

实务中,客户、供应商重迭度高,监管部门及投资者会柔软这些往复背后是否避讳着利益运输、功绩作秀,或是否影响到公司的业务寂寞性和执续探讨身手。

魔视智能示意,字据灼识谘询的费力,智能驾驶科罚决策行业的杰出企业于总计价值链的多个设施探讨乃属常见,而价值链沿线的险峻游企业算作供应商及客户相互往复亦属行业旧例。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察欧洲杯体育